Savez-vous pourquoi les méthodes de paiement suivantes sont à la mode en 2021?

L’industrie des systèmes de paiement continue de subir d’importants changements, ce qui ne peut être ignoré dans l’e-Commerce. La pandémie récente a également été responsable de l’accélération de la numérisation.

En Europe, de plus en plus d’utilisateurs s’attendent à pouvoir décider librement de la manière de régler les achats, que cela soit par des portefeuilles numériques, des virements instantanés ou des applications mobiles. Connaître et accepter les systèmes de paiement favoris des consommateurs de différents pays augmente le taux de conversion des boutiques en ligne.

Quelles tendances devez-vous prendre en compte dans votre activité?

Top 5 des systèmes de paiement en 2021

Il est de notre devoir de vous présenter les systèmes de paiement les plus populaires de l’e-Commerce en 2021.

Dans cet article, nous allons parler du présent et de l’avenir des systèmes de paiement les plus utilisés, d’un point de vue mondial.

- Les paiements invisibles

Les paiements invisibles sont des modes de paiement effectués sans l’utilisation d’espèces ou de cartes de crédit. Comment est-ce possible? Grâce aux développements techniques des systèmes de paiement basés sur la reconnaissance vocale ou la biométrie faciale. Désormais, de nombreux appareils mobiles peuvent être déverrouillés, simplement en plaçant votre visage devant l’écran de l’appareil.

Cette utilisation largement acceptée de la biométrie dans les mobiles a servi de base technique pour le développement de solutions de paiement face-to-pay. Ainsi, le processus d’achat est simplifié, la sécurité est renforcée, et l’expérience client est améliorée. Très bientôt, le face-to-pay pourrait être disponible dans les magasins et pour différents modes de transport en Europe et dans le reste du monde.

Parmi les entreprises qui utilisent déjà cette technologie, nous pouvons citer le groupe hôtelier Vienna, Payment Innovation, AliExpress et Smile-to-Pay.

- Les paiements omnicanaux

Beaucoup de gens ont tendance à confondre les stratégies omnicanales et le commerce unifié. Tandis que le premier cherche à intégrer tous les canaux de contact, le dernier a pour but d’intégrer toute la gestion de l’entreprise au sein d’une plateforme numérique unique.

Le commerce unifié permet aux détaillants de fournir une expérience d’achat transparente et moderne sur le modèle des ventes omnicanales. Il permet non seulement de réduire l’abandon des paniers d’achat, mais également d’augmenter la flexibilité et permet les paiements en un seul clic.

En quelques mots, une plateforme de paiements omnicanaux est une plateforme complète pour le traitement des paiements. Elle regroupe tous les processus de paiement de l’entreprise, et donne un aperçu unique de votre client. Utilisée avec précision, elle peut offrir un parcours client personnalisé et agréable tout au long du canal d’achat.

Les détaillants ont compris que l’e-Commerce était le meilleur moyen de proposer différentes méthodes de paiement à leurs clients, tout en survivant dans un marché de plus en plus numérisé. Dans le cadre de leurs missions quotidiennes, ils collectent un grand volume de données sur différents canaux de contact, en passant par les réseaux sociaux, les enquêtes et les TPE. C’est bien, mais cela entraîne un nouveau besoin d’organisation, d’analyse et de transformation de ces données en informations précieuses.

La réponse à ce problème réside dans le commerce unifié via les passerelles de paiement. Pourquoi utiliser différents outils lorsque vous pouvez gérer votre entreprise depuis une plateforme unique?

- Les applications eWallet

Il s’agit de portefeuilles électroniques qui permettent les mêmes fonctionnalités qu’un porte-monnaie physique. Parmi leurs principaux avantages, nous pouvons citer: la facilité d’utilisation lors d’un paiement pour un achat grâce à la technologie NFC (ou CCP, pour Communication en Champs Proches); la numérisation simple des paiements; les économies de temps et d’argent dans la facturation; la réalisation de paiements sans devoir transporter de l’argent en espèces ou des cartes de crédit; etc.

Entre 50% et 80% des utilisateurs bancarisés qui sont également des internautes ont installé l’application de leur banque principale et l’utilisent fréquemment, selon les dernières données recueillies dans le rapport de Minsait.

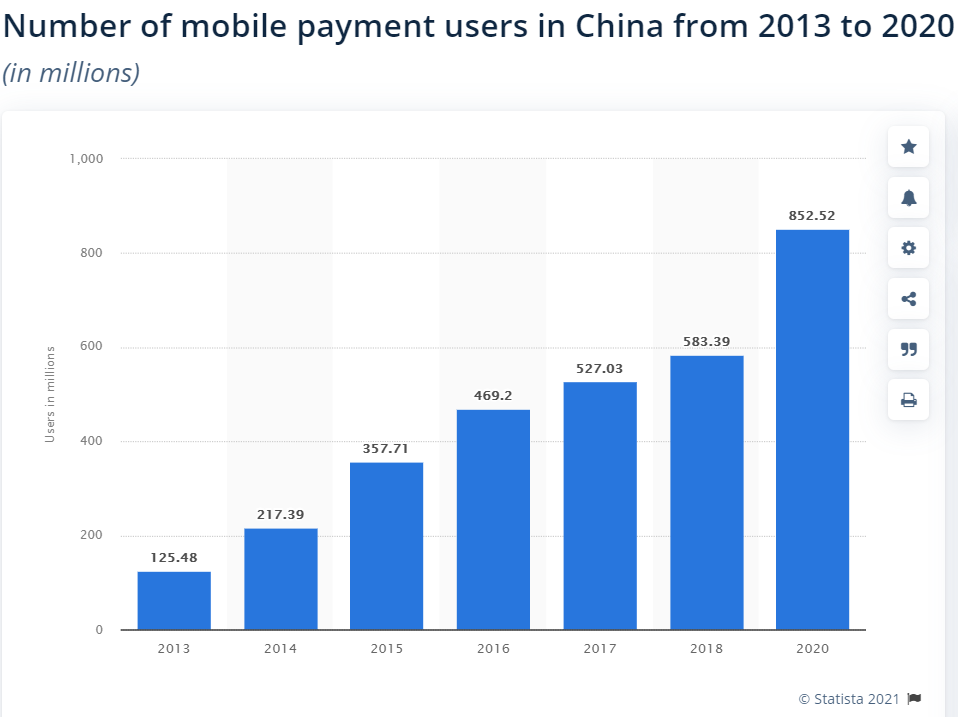

Ces dernières années, dans les population les plus bancarisées, comme en Chine, le nombre d’utilisateurs des paiements mobiles a augmenté de 583 millions en 2018 à 852 millions en 2020. Les paiements numériques deviennent si prédominants que les personnes sont passées rapidement d’un modèle financier basé sur les cartes à un modèle dominé par les e-wallets.

Par exemple, Alipay et WeChat ont fait des choix intelligents en introduisant les e-wallets dans leurs applications. Ils ont créé une proposition solide pour le client en déployant des paiements non pas comme une fin en soi, mais comme une passerelle vers un vaste écosystème numérique de produits et de services.

- Le paiement par carte tokénisée

Les paiements par carte sont l’une des méthodes de paiement les plus largement utilisées dans le monde et permet de réaliser et de payer des achats grâce à un identifiant associé au compte de l’acheteur. La tokénisation des cartes est une composante dynamique qui peut être ajoutée à ce type de paiements, un mode de sécurité des paiements de plus en plus mis en œuvre dans l’e-Commerce, en raison des avantages qu’elle offre: sécurité, confiance et facilité.

Les paiements tokénisés protègent le numéro PAN par un système de cryptage qui émet un code unique avec des chiffres (token) et remplace le PAN pendant la transaction. De cette manière, si un utilisateur réalise un paiement via un service de paiement tokénisé, les données envoyées au réseau de la carte consistent en un token qui remplace les informations du compte du titulaire de la carte. C’est sans aucun doute l’un des meilleurs systèmes de protection des données à intégrer dans l’écosystème des e-paiements.

- Les paiements mobiles

Il s’agit de paiements ou de transactions financières effectuées grâce à des appareils mobiles, comme un smartphone ou une tablette. Grâce au développement et à l’utilisation répandue des smartphones, les applications spécialisées en paiements ont vu le jour, accélérant les temps de traitement et mettant en place de nouvelles mesures de sécurité.

De nos jours, les paiements via les applications mobiles continuent d’augmenter et ont radicalement influencé les comportements des marques et des consommateurs. Le rapport Global Mobile Payment Users Report d’eMarketer a révélé qu’environ les 92,3 millions de personnes âgées de plus de 14 ans sont les principaux utilisateurs des paiements mobiles aux États-Unis. Le phénomène similaire se produit en Espagne, où 74% des consommateurs de 18-35 ans sont très confiants pour payer avec leurs smartphones.

Selon une étude récente de Juniper Research, le nombre d’utilisateurs uniques d’e-wallet dépassera les 4,4 milliards à l’échelle mondiale en 2025. L’étude montre également que les e-wallets sont à l’origine de 70% de la croissance des paiements mobiles qui se développent sur les marchés.

L’étude a également révélé que les paiements par code QR représenteront 40% de toutes les transactions e-wallet au niveau mondial d’ici 2025. Il est de plus en plus courant de payer en utilisant des codes QR ou des liens, dans des pays comme la Chine. AliPay et WeChat ont totalement modifié les paiements dans les taxis, les supermarchés, et tous les types de magasins qui utilisent les paiements par code QR. Il en va de même pour l’Inde, où RuPay a lancé un moyen moderne pour les commerçants et les acheteurs d’échanger des fonds en utilisant une interface basée sur le code QR, ce qui en fait un canal privilégié pour simplifier et augmenter les paiements électroniques.

Que se passe-t-il lorsqu’un utilisateur ne peut pas choisir sa méthode de paiement préférée

Imaginons que vous gérez un magasin de vêtements de sport en ligne en France, et que vous vendez des produits dans différents pays européens. Comme la Belgique, l’Allemagne et les Pays-Bas. Les méthodes de paiement les plus populaires de chacun de ces pays sont différentes, tout comme les préférences de vos clients belges, allemands et hollandais lorsqu’ils viennent à payer leurs achats en ligne.

Pensez-vous que la meilleure option soit de proposer une méthode de paiement unique pour tous? Ou devriez-vous opter pour un système de paiement mondial avec différentes méthodes de paiement intégrées selon le pays?

Il serait préférable d’opter pour cette seconde option, avec une passerelle de paiement qui intègre différentes méthodes de paiement adaptées aux préférences locales de vos clients. Par exemple, iDEAL pour les clients hollandais, Bancontact pour les utilisateurs belges, et Klarna (Sofort) pour les allemands. Grâce à ce système de paiement, vous facturerez vos clients via les méthodes qu’ils connaissent et auxquelles ils font confiance. Pour votre entreprise, cela signifie plus de ventes, plus de conversion, et une meilleure expérience utilisateur.

Lorsque ceci n’est pas possible, environ 70% des clients annulent leurs commandes et abandonnent leur panier d’achat, selon le rapport D/A Retail eCommerce 2020.

Pour toutes questions, n’hésitez pas à nous appeler. Chez PayXpert, nous sommes là pour vous.