Le rapport Global Luxury Retailing 2023 Outlook de Savills a été publié. Il observe que la pandémie a illustré la vigueur de la consommation de produits de luxe. Le rapport souligne également l’importance de la vente au détail de produits de luxe en magasin à l’ère du numérique.

Après la pandémie, alors que les voyages internationaux reprennent, les marques de luxe devront rapprocher les consommateurs du luxe afin d’acquérir un avantage concurrentiel. Le rapport présente plusieurs messages clés à prendre en compte.

Expansion globale des marques de luxe

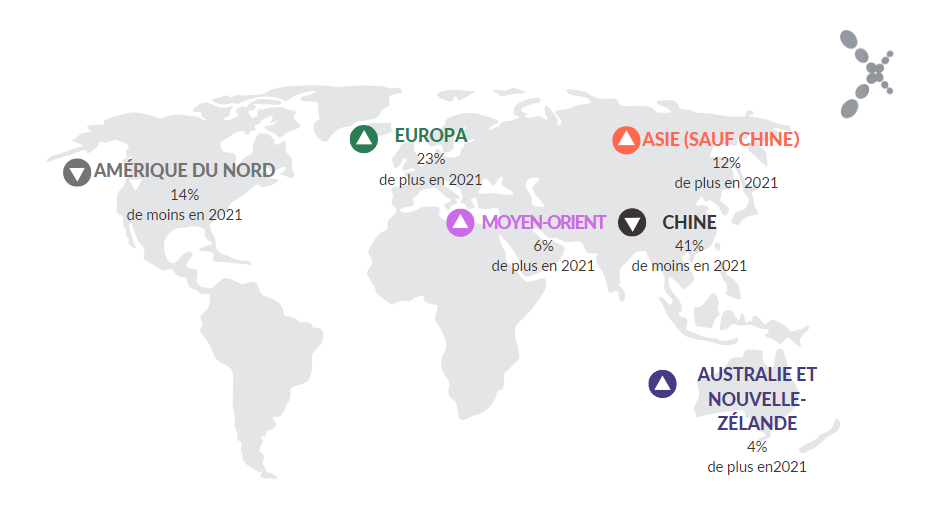

Les ouvertures de nouveaux magasins ont augmenté globalement de 11 % en 2022 par rapport à l’année précédente. La Chine a représenté 41 % de l’ensemble des nouvelles ouvertures. Les grandes marques se sont concentrées sur le marché chinois du luxe. C’est particulièrement vrai au premier semestre 2023, lorsque les dépenses se limitent principalement à la consommation intérieure.

Les ouvertures de magasins en Europe* ont augmenté de 77 % en glissement annuel. Elles ont représenté 23 % des ouvertures mondiales, ce qui en fait la deuxième région la plus importante après la Chine. La reprise relativement rapide de la consommation de produits de luxe en Europe est en partie due au retour des touristes internationaux.

Il convient de noter que Londres s’est distinguée comme un marché du luxe florissant en Europe l’année dernière, principalement en raison des nombreux nouveaux magasins qui ont ouvert leurs portes sur Bond Street, considérée comme la principale destination de luxe de la ville.

La pandémie a créé davantage d’opportunités d’activité dans les magasins en raison de la baisse des loyers et d’une plus grande disponibilité sur des marchés spécifiques. Certaines des principales rues commerçantes de luxe ont ajusté les loyers de leurs boutiques en conséquence, et bien que la croissance des loyers ait repris, ils sont toujours inférieurs de 17 % à leur pic d’avant la pandémie au premier trimestre 2023.

*L’Europe est désignée comme le continent, y compris le Royaume-Uni.

L’expérience du luxe en boutique

Les marques de luxe ont agrandi leurs magasins, en particulier sur leur marché national, afin d’améliorer l’expérience physique du luxe pour leurs clients. Cette tendance se poursuit et est motivée par le désir d’améliorer l’expérience des magasins de luxe. La pandémie a donné à certaines marques l’occasion d’augmenter la disponibilité et de revoir à la baisse les loyers dans certains lieux clés du secteur du luxe. Les marques peuvent présenter leur gamme complète de produits dans ces espaces spacieux.

La Chine reste un marché de consommation important pour les produits de luxe

La Chine est un marché clé du luxe, représentant 17 % des ventes mondiales en 2022. Elle domine également les ouvertures de nouveaux magasins, avec 41 % d’entre elles. Selon Bain, cela est dû au fait que les marques se concentrent sur le marché chinois.

Hong Kong est également un marché clé du luxe. Le nombre de visiteurs en provenance de la Chine continentale a diminué ces dernières années, ce qui a entraîné une baisse de la part de marché. Toutefois, un renversement de tendance est prévu pour 2023. D’ici 2024, 55 millions de visiteurs seront revenus à Hong Kong, atteignant ainsi les niveaux d’avant la pandémie. Cela entraînera une augmentation des ventes de produits de luxe.

Même si les loyers ont augmenté, les loyers des grands magasins sont inférieurs de 10 % aux niveaux d’avant la crise. C’est une excellente occasion pour les marques de luxe d’entrer sur le marché de Hong Kong. Elles n’y ont pas encore ouvert de magasins. Singapour, la Thaïlande et le Viêt Nam deviennent de plus en plus attrayants pour les détaillants de produits de luxe. Cela est dû à leur croissance économique et à l’augmentation du nombre de personnes fortunées. Ces pays développent également une image plus luxueuse, avec davantage d’hôtels de prestige et de clubs de membres.

(Source: Savills Research)

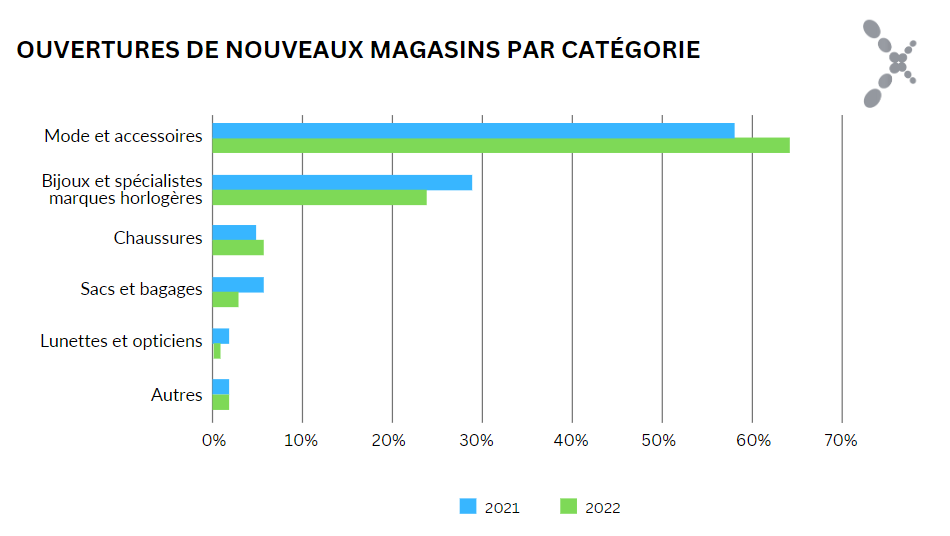

Après la pandémie, les marques de mode et d’accessoires ont retrouvé un mode de vie normal et ont augmenté leur activité, avec des ouvertures de magasins en hausse de 21 % par rapport à l’année précédente. En revanche, les marques de joaillerie et d’horlogerie ont vu leurs ouvertures de magasins diminuer, passant de 29 % à 24 %.

La pandémie et la réduction des voyages à l’étranger rendent le marché intérieur plus attrayant. Certaines nouvelles villes de premier et de second rang pour les marques horlogères spécialisées, telles que Chengdu, Chongqing et Fuzhou, ont connu une augmentation de l’activité commerciale. En Europe, l’activité s’est concentrée sur des villes plus petites et plus riches. Dublin est l’une de ces villes. Les marques de montres de luxe ont pénétré le marché en s’associant à des opérateurs locaux.

Les villes alpha mondiales dominent l’expansion des nouveaux magasins, principalement à partir de marchés plus petits.

Les villes « Global Alpha » (définies par le réseau de recherche « Globalisation & World Cities ») occupent une place de choix en ce qui concerne les facteurs économiques, politiques et culturels. Ces villes sont Londres, New York, Paris, Shanghai, Milan et Tokyo, parmi beaucoup d’autres grandes métropoles.

Ces villes Global Alpha ont connu une augmentation de 25 % des ouvertures de nouveaux magasins, leur part représentant 45 % du total. L’expansion de leur part de marché a été favorisée par le fait que nombre de ces villes sont des destinations internationales clés et par la reprise des voyages internationaux, qui s’accompagne d’une augmentation des dépenses de luxe.

Cependant, la croissance de l’expansion des nouveaux magasins dans les villes alpha mondiales a été principalement tirée par des marchés plus petits tels que Milan, Madrid, Amsterdam, Los Angeles et Toronto, entre autres villes touristiques, bénéficiant d’un profil domestique et touristique fort, d’une disponibilité accrue d’emplacements de luxe et de l’élévation de l’offre d’hospitalité dans ces villes qui ont créé de nouvelles destinations de vente au détail de produits de luxe.

Quelles sont les opportunités pour 2023 et au-delà ?

Bain prévoit que le marché mondial des marques personnelles de luxe augmentera de 5 à 7 % par an jusqu’en 2030, soit une hausse totale de plus de 50 % pour atteindre 580 milliards d’euros. Les marques continuent d’agrandir leurs magasins pour augmenter leurs ventes.

Pour les marques à la recherche de nouveaux espaces, 2023 est certainement une bonne occasion d’agrandir leurs magasins. Dans l’ensemble, les loyers sont toujours beaucoup plus bas dans certaines zones de luxe par rapport à la période précédant la crise, et dans le cas de Toronto et de Londres, la différence par rapport à 2019 est de 21 % et de 17 %, respectivement.

Indépendamment des loyers globaux, les grandes villes du monde entier restent un pôle d’attraction pour les seules marques de luxe. Les avantages liés à l’emplacement continuent d’être un facteur déterminant dans les décisions. Voici les opportunités de marché identifiées dans le rapport comme méritant l’attention des marques de luxe :

- Canada : Oakridge Park, Vancouver et Royalmount, Montréal

- Londres : segment nord de Bond Street

- Californie, États-Unis : Middle Plaza, Menlo Park

- Europe : villes plus petites et très riches

- Allemagne : Boulevard Calatrava, Düsseldorf

- Moyen-Orient : Arabie Saoudite

- Asie du Sud-Est : Vietnam et Thaïlande (marché relativement mal desservi, classe moyenne en expansion, retour des touristes de Chine continentale)

- Hong Kong est un marché attractif en raison du retour des touristes chinois et de la baisse des loyers dans les zones commerciales de luxe. Ces loyers sont aujourd’hui beaucoup plus bas qu’avant l’épidémie.

Le rapport indique que les consommateurs chinois ont un pouvoir d’achat important pour les produits de luxe. Dans l’ère post-pandémique, les consommateurs chinois reviennent déjà aux voyages internationaux, l’Europe et le Royaume-Uni faisant partie de leurs destinations de voyage et d’achat préférées. Les commerçants de ces régions devraient se préparer et prendre des mesures pour conquérir les clients chinois, comme accroître la notoriété de la marque en faisant du marketing sur les plateformes de médias sociaux chinoises les plus populaires et optimiser l’expérience des consommateurs en intégrant des méthodes de paiement chinoises.

(Source : Savills ; Bain)