Savills ha publicado su informe sobre el comercio minorista de lujo en 2023. En él se observa que la pandemia ha puesto de manifiesto la fortaleza del consumo de lujo. El informe también destaca la importancia de la venta minorista de lujo en las tiendas en nuestra era digital.

Tras la pandemia, a medida que se recuperan los viajes internacionales, acercar a los consumidores al lujo será necesario para que las marcas establezcan una ventaja competitiva. El informe presenta varios mensajes clave a tener en cuenta.

Expansión global de las marcas de lujo

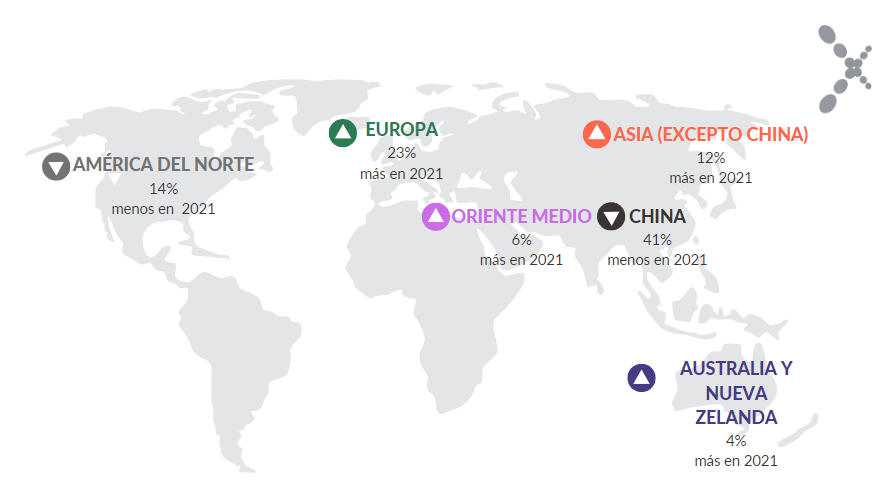

Las aperturas de nuevas tiendas aumentaron en todo el mundo un 11% en 2022 con respecto al año anterior. China representó el 41% de todas las nuevas aperturas. Las grandes marcas se han centrado en el mercado chino del lujo. Este dato se acentúa especialmente en la primera mitad de 2023, cuando el gasto se limita principalmente al consumo interno.

Las aperturas de tiendas en Europa* aumentaron un 77% con respecto al año anterior. Esto supuso el 23% de las aperturas mundiales, lo que la convierte en la segunda región con más aperturas después de China. La recuperación relativamente rápida del consumo de lujo en Europa se debe en parte al regreso de los turistas internacionales.

Cabe señalar que Londres destacó como mercado del lujo en Europa el año pasado, debido sobre todo a las numerosas nuevas tiendas que abrieron en Bond Street, considerada el principal destino de lujo de la ciudad.

La pandemia ha creado más oportunidades de actividad en tienda debido a alquileres más bajos y a una mayor disponibilidad en mercados específicos. En consecuencia, algunas de las principales calles comerciales de lujo han ajustado los precios del alquiler de sus tiendas, y aunque el precio de los alquileres se encuentra de nuevo en aumento, todavía están un 17% por debajo de su máximo anterior a la pandemia en el primer trimestre de 2023..

*Europa se refiere al continente, incluido el Reino Unido

La experiencia del lujo en tienda física

Las marcas de lujo han ampliado sus tiendas, especialmente en sus mercados nacionales, para mejorar la experiencia de sus clientes en tienda física. Esta tendencia se ha mantenido e impulsado por el deseo de elevar la experiencia de las tiendas de lujo. La pandemia ha brindado a algunos la oportunidad de aumentar la disponibilidad y de rebajar los alquileres en algunas ubicaciones clave. Las marcas pueden mostrar su línea completa de productos en estos amplios espacios.

China sigue siendo un importante mercado de consumo de artículos de lujo

China es un mercado clave del lujo, con un 17% de las ventas mundiales en 2022. También dominó las aperturas de nuevas tiendas, con el 41% de ellas. Esto se debe, según Bain, a que las marcas se centran en el mercado chino.

Hong Kong también es un mercado de lujo clave. Los visitantes procedentes de China han disminuido en los últimos años, lo que ha provocado un descenso de la cuota de mercado. Sin embargo, se prevé un cambio de tendencia en 2023. En 2024, 55 millones de visitantes habrán regresado a Hong Kong, alcanzando los niveles anteriores a la crisis. Esto provocará un aumento de las ventas de lujo.

Aunque los alquileres han subido, los de las principales tiendas son un 10% más baratos que antes de la crisis. Lo que hace que sea una excelente oportunidad para que las marcas de lujo entren en el mercado de Hong Kong. A pesar de que todavía no han abierto ninguna tienda allí. Singapur, Tailandia y Vietnam resultan cada vez más atractivos para los minoristas de lujo. Ello se debe a su crecimiento económico y al creciente número de particulares con grandes patrimonios. Estos países también están desarrollando una imagen más lujosa, con más hoteles de alto standing y clubes de socios.

(Fuente: Savills Research)

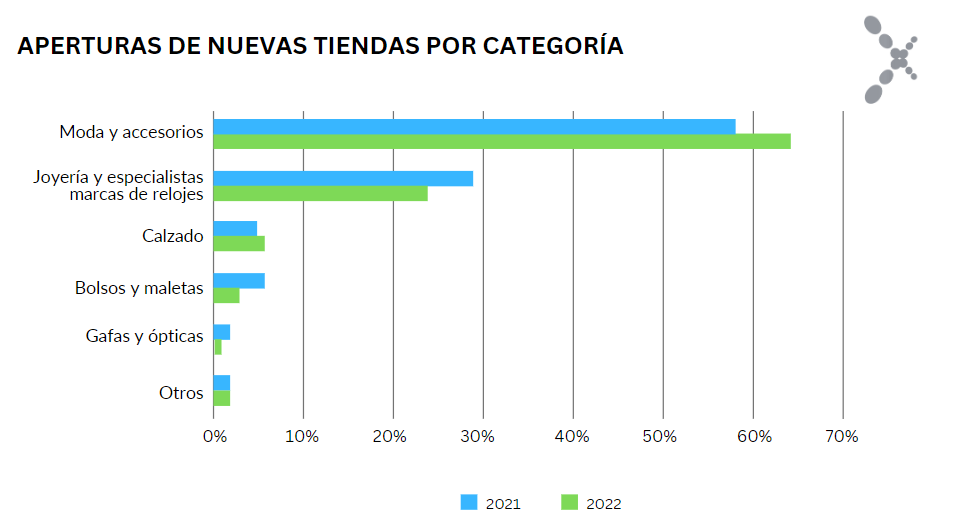

Al volver a la normalidad tras la pandemia, las marcas de moda y accesorios aumentaron su actividad, con un incremento de aperturas de nuevas tiendas del 21%. Por el contrario, las marcas de joyería y relojería registraron un descenso en la apertura de nuevas tiendas, del 29% al 24%.

La pandemia y la reducción de los viajes al extranjero hacen más atractivo el mercado nacional. Algunas nuevas ciudades de primera y segunda línea para las marcas especializadas en relojería, como Chengdu, Chongqing y Fuzhou, registraron una mayor actividad de ventas. En Europa, la actividad se centró en ciudades más pequeñas y prósperas. Dublín fue una de ellas. Las marcas de relojes de lujo se introdujeron en el mercado asociándose con operadores locales.

Las ciudades Alfa Globales dominan la expansión de nuevos comercios, principalmente desde mercados más pequeños.

Las ciudades Alfa Globales (definidas por la Globalisation & World Cities Research Network) ocupan los primeros puestos en cuanto a factores económicos, políticos y culturales. Estas ciudades son Londres, Nueva York, París, Shanghái, Milán y Tokio, entre otras muchas grandes metrópolis.

Estas ciudades Alfa experimentaron un aumento del 25% en la apertura de nuevas tiendas, con un 45% del total. Su creciente cuota de mercado se vio favorecida por el hecho de que muchas de estas ciudades son destinos internacionales clave y por la reanudación de los viajes internacionales con el consiguiente mayor gasto en lujo.

Sin embargo, el crecimiento de la expansión de nuevas tiendas en las ciudades alfa se vio impulsado principalmente por mercados más pequeños como Milán, Madrid, Ámsterdam, Los Ángeles y Toronto, entre otras ciudades turísticas, que se beneficiaron de un fuerte perfil nacional y de visitantes, una mayor disponibilidad de parcelas de lujo y la elevación de la oferta hostelera dentro de estas ciudades, creando nuevos destinos minoristas de lujo.

¿Cuáles son las oportunidades de 2023 en adelante?

Bain predice que el mercado mundial de marcas de lujo aumentará entre un 5% y un 7% cada año hasta 2030, lo que supondrá un incremento total de más del 50%, hasta 580.000 millones de euros. Las marcas siguen ampliando sus tiendas para captar más ventas.

Para aquellas marcas que busquen nuevos espacios, 2023 es sin duda una buena oportunidad para ampliar sus tiendas. En general, los alquileres siguen siendo mucho más bajos en algunas zonas de lujo en comparación con el periodo anterior a la crisis, y en el caso de Toronto y Londres, la diferencia con respecto a 2019 es del 21% y el 17%, respectivamente.

Independientemente de los alquileres globales, las grandes ciudades de todo el mundo siguen siendo un fuerte atractivo para las marcas de lujo. Las ventajas de la ubicación siguen siendo un factor importante a la hora de tomar decisiones. A continuación se exponen las oportunidades de mercado identificadas en el informe como dignas de atención por parte de las marcas:

- Canada: Oakridge Park, Vancouver & Royalmount, Montreal

- Londres: Segmento norte de Bond Street

- California, US: Middle Plaza, Menlo Park

- Europa: Ciudades pequeñas y prósperas

- Alemania: Calatrava Boulevard, Düsseldorf

- Oriente Medio: Arabia Saudi

- Sudeste Asiático: Vietnam y Tailandia (mercado relativamente desatendido, clase media en crecimiento, retorno de turistas chinos continentales)

- Hong Kong es un mercado atractivo debido al regreso de los turistas chinos y a los alquileres más bajos en las zonas comerciales de lujo. Estos alquileres son ahora mucho más bajos que antes de la epidemia.

El informe afirma que los consumidores chinos tienen un importante poder adquisitivo en artículos de lujo. En la era pospandémica, los consumidores chinos ya están volviendo a viajar al extranjero, y Europa y el Reino Unido figuran entre sus destinos de viaje y de compras favoritos. Los comerciantes de estas zonas deben prepararse y tomar medidas para captar a estos clientes, como dar a conocer su marca a través de las plataformas de redes sociales chinas más populares y optimizar la experiencia de los consumidores integrando métodos de pago chinos.

(Fuente: Savills; Bain)